Unit trust vs ASB yang mana terbaik? Soalan ini selalu ditanya oleh ramai orang terutama bagi mereka yang masih pemula dalam dunia pelaburan. Mempunyai wang tambahan sudah tentu tidak akan menambah apa-apa hasil jika Anda hanya menyimpannya di bank sebagai simpanan. Anda perlu tahu bahawa menyimpan wang di bank sebagai simpanan, wang Anda tidak akan meningkat dan akan kalah dengan kadar inflasi dan caj pentadbiran.

“Jangan biarkan Anda bekerja untuk wang, tetapi biarkan wang yang Anda ada bekerja untuk Anda”, inilah kata-kata Robert T Kiyosaki dalam bukunya yang bertajuk “Rich Dad, Poor Dad”.

Kata yang disampaikan oleh Robert T Kiyosaki ini mengajak kita untuk menambah ilmu dalam pengurusan kewangan agar kita tidak perlu lagi bersusah payah mencari duit suatu hari nanti. Okay, dalam artikel kali ini kami akan menerangkan secara lengkap perbezaan 2 pelaburan di Malaysia iaitu ASB dan unit trust. Jom semak artikel ini!

ASB atau unit trust, yang mana lebih baik? Soalan ini sememangnya menjadi persoalan yang sering kita dengar oleh ramai pihak yang masih keliru memilih produk pelaburan yang sesuai untuk mereka. ASB dan unit trust sememangnya produk pelaburan terbaik untuk mereka yang sudah faham kedua-duanya dan paling penting mengikut keadaan kewangan Anda. Setiap produk pelaburan tentunya mempunyai ciri-ciri tersendiri.

Pelaburan ASB (Amanah Saham Bumiputera)

Anda perlu tahu Amanah Saham Bumiputera atau lebih dikenali sebagai ASB merupakan satu simpanan alternatif yang dilancarkan pada 2 Januari 1990 oleh ASNB (Amanah Saham Nasional Berhad). ASB ini khas kepada semua warga yang berstatus bumiputera Malaysia. Simpanan alternatif ASB ini mempunyai matlamat untuk menjana pulangan tempoh masa yang panjang dan berterusan secara konsisten.

ASB ialah Unit Amanah Tetap.

Maknanya Anda beli hari ni RM1 satu unit, jual pada tahun 2030 pun harga tetap sama. Tak berubah dan boleh dapat serta merta jika jual unit. Selain mempunyai harga tetap, ASB juga ditawarkan tanpa sebarang caj kos jualan atau yuran penebusan unit ASB.

Walau bagaimanapun, pelaburan dalam ASB ni mempunyai had jumlah pelaburan maksimum sebanyak RM200,000 dan had ini tidak terpakai sekiranya pendapatan dividen pelaburan melebihi had pelaburan. ASB mempunyai 2 bentuk pelaburan iaitu dalam bentuk buku pelaburan dan juga dalam bentuk sijil. Minimum penambahan buku ialah 1 unit. Sijil adalah gandaan 1,000 unit.

Anda perlu tahu bahawa ASB simpanan biasa dan ASB financing / ASB loan adalah 2 perkara yang sangat berbeza. ASB simpanan, Anda akan masukkan wang yang Anda inginkan. Tak perlu bayar bulanan. Pembiayaan ASB ialah Anda menggunakan bantuan daripada institusi kewangan bank untuk boleh melabur dalam ASB. Walau bagaimanapun, dalam kes ini Anda mesti membayar ansuran setiap bulan. Jika tidak sijil akan dijual.

Pelaburan Unit Trust (Unit Amanah)

Pada asasnya unit trust atau unit amanah adalah pelaburan yang mengumpul dana daripada banyak pelabur yang kemudiannya akan diuruskan oleh fund manager profesional (pengurus dana profesional). Unit trust ini adalah produk pelaburan yang ditawarkan atau ditubuhkan oleh UTMC (Unit Trust Management Company) atau Syarikat Pengurus Unit Amanah. Dalam kes ini, wang pelabur akan dilaburkan dalam pelbagai aset-aset lain atau portofolio ekuiti.

Anda sebagai pelabur juga perlu membayar caj pengurusan dana kepada pengurus dana. Caj pengurusan dan jualan adalah kos yang dikenakan dalam pelaburan unit trust ini. Biasanya, caj pengurusan adalah sekitar 1.5% setiap tahun dan caj jualan adalah antara 5-6%.

Unit trust adalah produk pelaburan yang sangat sesuai untuk Anda yang tidak mahu bersusah payah dengan aktiviti analisis produk pelaburan dan untuk Anda yang masih pemula dalam dunia pelaburan. Ini kerana wang yang Anda laburkan akan diuruskan oleh orang profesional dan rasmi di Malaysia. Pada masa ini terdapat 41 UTMC berdaftar secara rasmi di Malaysia.

Persamaan ASB dan Unit Trust (Unit Amanah)

Persamaan antara ASB dan unit trust ialah ASB sebenarnya unit trust juga, seperti yang dijelaskan sebelum ini. Rasanya tak ramai orang yang tahu tentang perkara ini. Bagaimana konsepnya?

Pada asasnya konsep kedua-dua instrumen pelaburan ini sangat simple, letak wang Anda dan wang Anda akan dilaburkan dalam beberapa instrumen pelaburan dalam pasaran modal atau pasaran kewangan seperti saham. Dan Anda hanya perlu menunggu untuk mendapat pulangannya nanti. Anda tidak perlu bersusah payah membuat analisis atau melihat graf atau sebagainya. Bagi Anda yang masih pemula dalam dunia pelaburan, kedua-dua instrumen pelaburan ini sangat sesuai. Ini kerana risiko yang Anda ambil tidak terlalu besar.

Perbezaan ASB dan Unit Trust

Seperti yang dijelaskan sebelum ini, konsep unit trust pada asasnya adalah sama dengan ASB, cumanya ASB mendapat keuntungan melalui gabungan dividen dan bonus. Manakala, di unit trust Anda akan mendapat keuntungan dalam bentuk dividen yang digabungkan dengan kenaikan harga unit dalam saham. ASB mempunyai harga tetap, bermakna harga jualan adalah sama dengan harga belian.

ASB ini berbeza dengan kebanyakan unit trust lain yang harga unitnya turun naik seperti saham. ASB mempunyai risiko sederhana, manakala unit trust mempunyai risiko sederhana ke tinggi. ASB hanya ada 3 dana atau jenis iaitu ASB 1, ASB 2, dan ASB 3, manakala unit trust ada banyak jenis dana.

Berasaskan data daripada SC (Securities Commission Malaysia), sejak 28 Februari 2022, Malaysia mempunyai 746 dana yang diiktiraf dan sebahagian daripadanya adalah berasaskan syariah. Pelaburan ASB dan unit trust ini memang sangat sesuai untuk mereka yang sibuk dan tiada masa untuk membuat analisis teknikal atau fundamental bagi pelaburan saham di Bursa Malaysia. Ini kerana ASB dan unit trust merupakan instrumen pelaburan yang dianggap mempunyai risiko yang lebih rendah jika dibandingkan dengan pelaburan dalam saham di Bursa Malaysia.

ASB

Unit Trust

Objective

Investment

Investment

Invest In

Equity – high %

Bonds – low %

Proportion – no option to choose

Equity 0–99%

Bonds 0–99%

Proportion- investor can choose type of funds

Unit Trust Management Company

Permodalan Nasional Berhad (PNB) – dimilik kerajaan Malaysia

Various, mostly bank backed

Flexibility

Liquid (invest via cash – lump sum, regular, or via loan from bank)

Liquid (invest via cash – lump sum)

Capital

Guaranteed. Protected (Syariah investment cannot be guaranteed on capital & returns)

No Guaranteed. (Some not syariah investment cannot be guaranteed on capital & returns)

Returns

No Guaranteed

No Guaranteed

Type of Returns

Dividen and bonus

Dividen and unit price increase

Kelebihan dan Kelemahan Pelaburan ASB

Anda perlu tahu bahawa pelaburan ASB selain memberikan pulangan dividen yang menarik dan mempunyai kadar unit yang rendah iaitu RM1.00 seunit, ASB juga dijamin oleh kerajaan Malaysia. Perkara yang sangat menarik tentang pelaburan ASB ialah dividen dan bonus yang Anda perolehi adalah bebas cukai.

Pelaburan ASB juga mempunyai tahap kecairan yang tinggi di mana wang Anda boleh dikeluarkan dalam masa 24 jam jika Anda mempunyai kecemasan. Bukan itu sahaja, dalam masa yang sama pelaburan ASB boleh memberikan nilai bersih yang tinggi sekiranya deposit telah mencapai usia 1 bulan. Dan Anda berhak menerima dividen sebagai peratusan purata dividen tahunan untuk bulan tersebut.

Satu lagi kelebihan yang anda boleh dapat dengan melabur dalam ASB ialah kecairan sijil ASB yang Anda boleh gunakan di bank tempatan untuk mendapatkan pinjaman overdraft. Namun, kelayakan ini hanya diperlukan untuk jenis perniagaan pemilikan tunggal. Selain mempunyai banyak kelebihan yang sangat menarik, pelaburan dalam ASB juga mempunyai keburukan iaitu had maksimum pelaburan hanya RM200,000.

Pulangan dividen yang anda akan perolehi daripada pelaburan ASB ini juga adalah rendah jika dibandingkan dengan jenis pelaburan lain. Ini menjadikan pelaburan ASB sangat sesuai untuk pelaburan jangka panjang.

Nombor

Kelebihan Pelaburan ASB

1

Dijamin oleh kerajaan Malaysia.

2

Dividen dan bonus yang diperolehi adalah bebas cukai.

3

Mempunyai kecairan yang tinggi.

4

Memberikan nilai bersih yang tinggi

5

Kecairan sijil ASB yang Anda boleh gunakan di bank tempatan untuk mendapatkan pinjaman overdraft.

Nombor

Kelemahan Pelaburan ASB

1

Had Maksimum RM200,000

2

Dividen yang diperolehi adalah rendah

Kelebihan dan Kelemahan Pelaburan Unit Trust

Kelebihan melabur dalam unit trust ialah harga unit sentiasa turun naik dan tidak tetap. Kenaikan harga unit saham sudah tentu boleh memberikan keuntungan yang lebih besar kepada pelabur. Selain itu, dengan modal yang sangat kecil serendah RM1,000, pelabur sudah boleh mempelbagaikan instrumen pelaburan mereka.

Anda perlu tahu bahawa dana unit trust yang Anda laburkan akan dilaburkan dalam pelbagai sektor seperti sektor minyak, sektor kesihatan, dan sebagainya. Selain itu, pelabur juga boleh mengeluarkan pelaburan mereka tanpa penalti mengikut harga semasa pada bila-bila masa. Ini kerana unit trust mempunyai kecairan yang sangat tinggi.

Pelaburan dalam unit trust akan diuruskan oleh profesional dalam bidang pelaburan seperti fund manager profesional. Mereka akan menjalankan kajian dan mempunyai kemahiran dalam menguruskan pelaburan ini. Satu lagi kelebihan yang Anda boleh rasai dalam pelaburan di unit trust ialah dari segi kompounding, iaitu keupayaan sesuatu aset memperolehi pendapatan yang boleh dilaburkan semula untuk perolehi hasil mereka sendiri.

Sumber modal ini tentunya berasaskan modal pelaburan yang datang dari wang pelabur sendiri dan modal pelaburan daripada keuntungan pelaburan itu sendiri. Sama seperti ASB, unit trust juga merupakan instrumen pelaburan yang tidak sesuai untuk pelabur yang ingin melabur dalam tempoh yang singkat.

Walau bagaimanapun, jika Anda melanjutkan tempoh pelaburan lebih daripada 5 tahun, risiko kemungkinan kerugian akan terjadi boleh lebih rendah. Oleh itu, jika Anda seorang yang ingin mendapatkan keuntungan yang cepat, unit trust bukanlah pilihan terbaik untuk Anda. Unit trust juga tiada jaminan untung malah Anda boleh mengalami kerugian.

Di samping itu, cukai yang dikenakan ke atas unit trust sering kali lebih tinggi. Jika pegangan unit mempunyai prestasi yang baik maka ia boleh menjadi kelebihan buat pelabur. Jika pegangan unit jatuh, sudah tentu pelabur akan rugi.

Nombor

Kelebihan Pelaburan Unit Trust

1

Memberikan keuntungan yang lebih besar.

2

Akan diuruskan oleh profesional.

3

Mempunyai kecairan yang sangat tinggi.

4

Kompounding

Nombor

Kelemahan Pelaburan Unit Trust

1

Tidak sesuai untuk pelabur yang ingin melabur dalam tempoh yang singkat.

2

Tiada jaminan untung malah Anda boleh mengalami kerugian.

3

Cukai yang dikenakan ke atas unit trust sering kali lebih tinggi.

Unit Trust vs ASB Loan

Unit Trust dan ASB loan atau ASB financing sangat berbeza. Perbezaan antara unit trust dan ASB loan ialah unit trust adalah instrumen pelaburan, manakala ASB loan adalah pinjaman. Anda perlu tahu bahawa ASB loan adalah salah satu produk pinjaman yang ditawarkan oleh institusi kewangan seperti bank dengan tujuan agar Anda boleh melabur dalam ASB.

Perbezaan antara unit trust public mutual dan ASB ialah unit trust public mutual adalah produk pelaburan unit trust yang ditawarkan oleh Public Mutual, manakala ASB adalah produk pelaburan yang ditawarkan oleh PNB (Permodalan Nasional Berhad). Anda perlu tahu bahawa Public Mutual Berhad adalah salah satu UTMC (Unit Trust Management Company) rasmi di Malaysia.

Simpanan tetap, atau lebih dikenali sebagai “Fixed Deposit”, ialah sejenis simpanan di bank atau akaun pelaburan yang menawarkan kepada pelabur kadar faedah yang tetap. Sebagai balasan, pelabur bersetuju untuk tidak mengeluarkan dana tersebut dalam tempoh yang ditetapkan.

Dalam pelaburan simpanan tetap, faedah hanya akan dibayar pada akhir tempoh pelaburan. Ini berbeza dengan akaun simpanan biasa di mana faedah dikira setiap hari dan biasanya dibayar pada akhir setiap bulan. Kerana tempoh dan kadar faedah sudah ditetapkan, lebih mudah bagi anda untuk mengira jumlah faedah yang akan diperolehi pada akhir tempoh pelaburan simpanan tetap.

Cara Fixed Deposit Berfungsi

Apabila anda membuka akaun fixed deposit, anda berpeluang untuk memilih tempoh simpanan. Setelah membuat pilihan tempoh, anda bersetuju untuk mengekalkan wang dalam akaun tersebut untuk jangka masa yang telah dipilih, seperti satu bulan, tiga bulan, enam bulan, satu tahun, dan lain-lain.

Tempoh simpanan boleh berbeza dari satu bulan hingga lima tahun. Setiap tempoh pelaburan akan menawarkan kadar faedah yang berbeza. Sebagai contoh, biasanya bank menetapkan kadar faedah simpanan tetap seperti yang tercatat dalam jadual berikut:

Tempoh/Jangka Masa

Kadar Faedah (% p.a.)

1 bulan

2.00

2 bulan

2.00

3 bulan

2.05

6 bulan

2.10

12 bulan

2.15

Berdasarkan contoh di atas, jika anda mempunyai akaun simpanan tetap selama 12 bulan, kadar faedah tahunan anda adalah 2.15% pada akhir tempoh tersebut. Jika anda menyimpan jumlah RM10,000 selama 12 bulan, dengan kadar faedah 2.15%, anda akan menerima pulangan sebanyak RM215 pada akhir tempoh simpanan.

Biasanya, semakin lama tempoh simpanan, kadar faedah yang ditawarkan akan lebih tinggi. Selain itu, bank juga mungkin menawarkan kadar istimewa bagi simpanan tetap. Oleh itu, disarankan agar anda sentiasa memeriksa tawaran simpanan tetap yang disediakan oleh bank.

Jenis Simpanan Tetap di Malaysia

Di Malaysia, terdapat pelbagai jenis akaun simpanan tetap yang menawarkan faedah yang berbeza. Jom tengok!

1. Simpanan Tetap Jangka Pendek

Jika anda mempunyai wang lebih untuk disimpan tetapi ingin menggunakannya dalam masa terdekat, anda boleh memilih untuk menyimpan dalam simpanan tetap jangka pendek. Faedah yang anda dapat tidaklah begitu banyak, namun cara pelaburan ini masih digunakan oleh ramai pelabur.

Anda boleh menyimpan dengan mudah dan pantas melalui deposit tetap jangka pendek. Ini adalah pilihan yang sesuai bagi mereka yang mempunyai tujuan simpanan yang pantas. Deposit ini boleh dilakukan dalam tempoh sebulan atau enam bulan.

Jika anda mempunyai beberapa dana yang boleh disimpan untuk sementara waktu, pertimbangkan untuk melabur dalam deposit jangka pendek. Walaupun kadar keuntungan tidak akan menjadi yang terbaik, sekurang-kurangnya anda masih dapat memperoleh manfaat daripada simpanan tersebut!

2. Simpanan Tetap Jangka Panjang

Jika anda yakin anda tidak perlu menggunakan simpanan anda dalam masa terdekat, anda boleh menyimpan melalui simpanan tetap jangka panjang. Sesetengah bank menawarkan tempoh simpanan sehingga lima tahun. Kebiasaannya, lebih lama tempoh simpanan anda, lebih tinggi kadar faedah.

Simpanan tetap yang berlangsung setahun atau lebih umumnya dikenali sebagai deposit tetap jangka panjang di Malaysia. Tempoh deposit ini boleh mencapai hingga lima tahun. Semakin lama anda menyimpan simpanan dalam akaun deposit tetap, semakin tinggi kadar faedah yang akan anda peroleh.

Jadi jika anda tidak memerlukan akses kepada dana tersebut untuk tempoh yang panjang, pertimbangkan untuk melaburkan wang anda dalam deposit tetap jangka panjang dengan memilih tempoh lima tahun atau lebih!

3. Simpanan Tetap Islamik

Simpanan tetap Islamik adalah berlandaskan Shariah iaitu Komoditi Murabahah. Jika anda menyimpan melalui simpanan tetap Islamik, anda sebenarnya membeli komoditi patuh Shariah dan menjualnya pada harga yang dipersetujui oleh anda dan pihak bank anda.

Dengan ini, anda akan mendapat pulangan tanpa melibatkan sebarang konsep faedah. Simpanan tetap Islam adalah didasarkan pada konsep Syariah Komoditi Murabahah. Ia merupakan satu cara inovatif bagi anda untuk melabur dalam barang-barang patuh Syariah dan mendapatkan pulangan tanpa melibatkan konsep faedah.

Terdapat tiga jenis simpanan tetap Islam yang berbeza di Malaysia:

Deposit Mudharabah

Deposit Murabahah

Simpanan Wakalah

4. Simpanan Tetap Mata Wang Asing

Akaun simpanan tetap ini membolehkan anda menyimpan menggunakan mata wang asing. Ini sangat berguna jika anda ingin melindungi simpanan anda daripada ketidaktentuan inflasi. Konsep di sebalik deposit tetap mata wang asing adalah untuk memberi peluang kepada pelabur yang ingin menyimpan mata wang asing untuk kegunaan masa depan dan melindungi nilai mereka daripada fluktuasi kadar pertukaran.

Anda hanya dapat mengeluarkan semua dana daripada akaun ini tanpa sebarang sekatan apabila tempoh tetap yang telah disetujui berakhir.

5. Simpanan Tetap Warga Emas

Adakah anda seorang pesara yang ingin melindungi simpanan persaraan anda? Sesetengah bank seperti Hong Leong Bank menawarkan akaun Simpanan Tetap Fleksibel untuk warga emas, yang membolehkan anda membuat sebahagian pengeluaran awal tanpa kehilangan sebarang faedah.

Kelebihan dan Kekurangan Fixed Deposit

1. Kestabilan dan keamanan

Simpanan tetap menawarkan kepastian dan perlindungan yang tidak dapat ditemukan dalam pelaburan saham atau unit amanah saham. Kelebihan utama adalah simpanan tetap memberikan risiko yang rendah, memastikan bahawa dana anda selamat dan terjamin.

2. Perlindungan insurans

Sekiranya terjadi perkara yang tidak diingini terhadap bank atau simpanan anda, Perbadanan Insurans Deposit Malaysia (PIDM) akan memberikan pampasan bagi simpanan anda sehingga RM250,000. Dengan adanya jaminan ini, anda dapat mempercayai bahawa simpanan anda akan dilindungi sepenuhnya.

3. Kadar faedah yang menguntungkan

Biasanya, simpanan tetap menawarkan kadar faedah yang lebih tinggi berbanding dengan jenis akaun simpanan lain. Ini bermakna anda akan mendapatkan pulangan yang lebih besar atas dana yang anda simpan, membantu anda mencapai matlamat kewangan anda dengan lebih cepat.

4. Kelenturan penarikan

Salah satu kelebihan simpanan tetap adalah kemudahan untuk menarik dana anda. Jika anda menghadapi kecemasan atau memerlukan wang dengan segera, anda boleh mengakses simpanan tetap anda pada bila-bila masa. Namun, perlu diingatkan bahawa penarikan sebelum tempoh simpanan tamat mungkin akan mengurangkan atau malah menghapuskan faedah yang telah anda perolehi.

Walau bagaimanapun, seperti mana-mana jenis pelaburan, simpanan tetap juga mempunyai beberapa kelemahan yang perlu diambil kira:

1. Risiko kehilangan faedah

Simpanan tetap tidak sefleksibel jenis pelaburan lain. Jika anda memutuskan untuk menarik dana sebelum tempoh tamat simpanan, anda mungkin akan kehilangan sebahagian atau keseluruhan faedah yang diperolehi.

2. Pulangan yang lebih rendah berbanding dengan pelaburan

Jika anda bersedia mengambil risiko pelaburan, terdapat pilihan pelaburan lain dengan risiko yang lebih rendah yang mungkin memberikan pulangan yang lebih tinggi. Oleh itu, adalah penting untuk mempertimbangkan dengan teliti matlamat kewangan anda dan memilih strategi pelaburan yang paling sesuai untuk mencapainya.

Secara keseluruhannya, menyimpan melalui simpanan tetap memberikan pelbagai manfaat yang signifikan, termasuk keamanan, perlindungan insurans, kadar faedah yang menguntungkan, dan kelenturan penarikan. Walau bagaimanapun, adalah penting untuk menilai kelebihan dan kelemahan ini secara menyeluruh dan mempertimbangkan faktor-faktor lain sebelum membuat keputusan pelaburan yang tepat untuk anda.

Susah betul kalau kita tak pandai menguruskan kewangan kita dengan baik. Setuju tak? Memang betul, masalah kewangan ini takkan berakhir kalau kita sendiri tak mula mengubahnya dari sekarang. Kalau tak berhati-hati, duit yang kita ada akan keluar masuk tanpa kita sedar, dan tiba-tiba hujung bulan kita sudah berada dalam keadaan kewangan yang negatif.

Namun, kita perlu faham bahawa tiada orang lain yang akan mengubah hidup kita melainkan diri kita sendiri. Kita perlu mengambil langkah pertama untuk menguruskan kewangan dengan bijak dan bertanggungjawab.

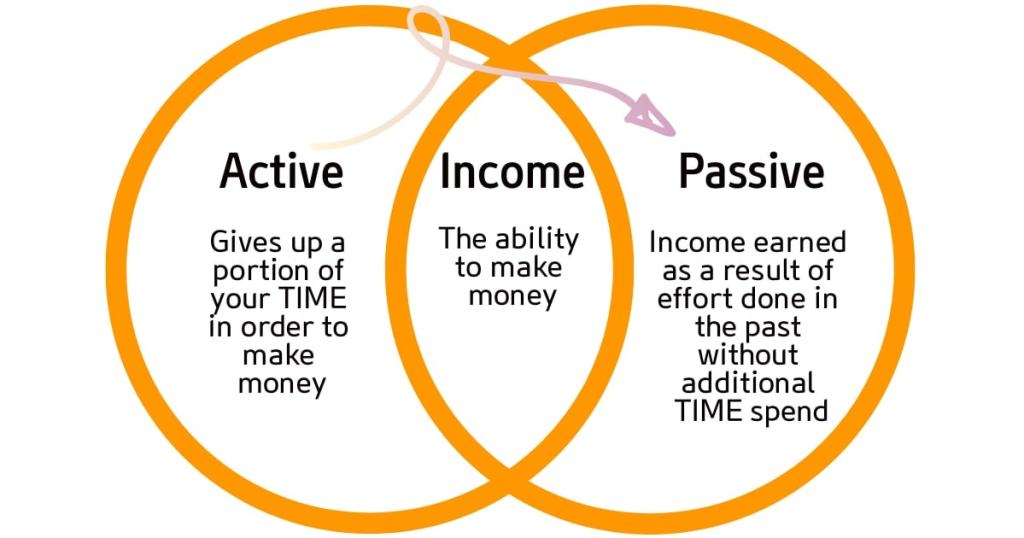

Sebelum itu, mari kita kenali terlebih dahulu jenis pendapatan yang kita perolehi sekarang, sama ada dari pendapatan aktif atau pasif. Anda tahu apa perbezaan antara keduanya? Mari kita baca lanjut untuk mendapatkan penjelasannya.

Apa Itu Pendapatan Aktif?

Ia memerlukan usaha dan kerja berterusan untuk mendapatkan hasil. Jika kita ingin memiliki pendapatan aktif, kita perlu terus bekerja. Contohnya, pendapatan aktif termasuk gaji yang kita terima daripada bekerja, komisen yang kita peroleh dari penjualan, dan pendapatan dari bisnes yang memerlukan penglibatan secara terus-menerus.

Selain itu, pendapatan aktif juga boleh dibahagikan kepada dua kategori iaitu pendapatan utama dan pendapatan sampingan. Pendapatan utama merujuk kepada pekerjaan utama yang kita lakukan setiap hari, seperti menjadi doktor, akauntan, atau jurutera.

Kita perlu bekerja dalam waktu yang lama untuk mendapatkan gaji. Namun, jika kita berhenti bekerja, pendapatan utama ini akan terhenti. Terdapat juga pekerjaan lain seperti perunding hartanah atau pemilik bisnes yang bekerja sepenuh masa untuk menjalankan bisnes mereka.

Walaupun masa kerja mereka lebih fleksibel, disiplin yang tinggi diperlukan. Jika kita malas atau tidak memberi usaha yang mencukupi, sukar untuk meningkatkan pendapatan. Selain itu, jika kita berhenti bekerja atau dipecat, pendapatan aktif ini juga akan berhenti. Beberapa orang mempunyai pendapatan sampingan untuk menambah pendapatan mereka. Terdapat pelbagai jenis pekerjaan yang boleh dilakukan untuk menjana pendapatan sampingan, seperti menjadi pemandu Grab, menjadi dropship produk orang lain, atau menjalankan perniagaan kecil-kecilan.

Apa Itu Pendapatan Pasif?

Pendapatan pasif ini tidak memerlukan usaha yang berterusan untuk terus menghasilkan pendapatan. Terdapat beberapa jenis pendapatan pasif yang boleh kita terokai. Namun, kebanyakan pendapatan pasif memerlukan modal yang besar sebagai permulaan. Mari kita lihat contoh-contoh pendapatan pasif yang dapat kita lakukan sekali dan mendapat hasil berkali-kali.

1. Hartanah

Pelabur hartanah boleh membeli rumah dan menyewakannya untuk mendapatkan pendapatan bulanan. Hasil daripada sewa setiap bulan dapat digunakan untuk membayar ansuran bulanan pinjaman rumah. Sebagai tuan rumah, kita hanya perlu mencari penyewa sekali dan membuat kontrak sewa untuk satu atau dua tahun. Sepanjang tempoh penyewaan tersebut, kita hanya perlu menunggu penyewa membayar sewa bulanan.

Terdapat juga teknik pelaburan hartanah lain yang sedikit berbeza seperti subletting, homestay, dan sebagainya.

2. Dividen Saham

Pelaburan saham merupakan salah satu instrumen pelaburan yang menawarkan potensi keuntungan tinggi namun juga risiko kerugian yang tinggi. Saham adalah saham syarikat yang didagangkan di pasaran saham. Setiap pemilik saham berpeluang mendapatkan keuntungan dari kenaikan harga saham dan juga dividen yang diisytiharkan oleh syarikat. Setiap tahun, syarikat akan mengumumkan laporan keuntungan yang telah diaudit untuk umum. Selain itu, syarikat juga akan mengumumkan jika ada dividen yang boleh dibayar daripada keuntungan untuk diberikan kepada pemegang saham.

3. Pemilikan dalam Perniagaan

Kebanyakan pemilik perniagaan, terutama syarikat kecil dan sederhana yang bekerja sendiri atau membayar gaji kepada diri sendiri serta terlibat secara langsung dalam perniagaan, dikira sebagai pendapatan aktif yang memerlukan penglibatan berterusan.

Namun, jika kita adalah pemilik perniagaan dalam perkongsian perniagaan dan merupakan rakan kongsi yang tidak terlibat dalam pengurusan perniagaan, maka ini adalah pendapatan pasif yang membolehkan kita menjana pendapatan tanpa perlu bekerja.

4. Amanah Saham

Amanah saham merupakan instrumen pelaburan yang menggunakan kepakaran pengurus dana untuk melabur dalam syarikat-syarikat yang berpotensi memberikan keuntungan. Pendapatan daripada amanah saham dapat diperoleh melalui kenaikan harga unit amanah saham dan juga pengagihan pendapatan. Pelaburan dalam amanah saham tidak memerlukan modal permulaan yang tinggi. Selain itu, modal pelaburan melalui amanah saham juga boleh dilakukan dengan pinjaman daripada bank seperti ASB Financing.

5. Mata Ganjaran Kad Kredit

Gunakan kad kredit dan kumpulkan mata ganjaran untuk ditukar dengan cashback, rebat, pulangan tunai, ganjaran perjalanan, dan sebagainya. Cari kad kredit yang menawarkan cashback untuk perbelanjaan harian. Biasanya, kita akan mendapat tawaran cashback antara 1% hingga 5% daripada jumlah pembelian.

Contoh: Cashback untuk pembelian minyak petrol.

Contoh kad kredit dengan cashback untuk minyak petrol:

Maybank Islamic MasterCard Ikhwan Gold Card-i

Maybank Islamic Petronas Ikhwan Visa Gold Card-i

RHB Shell VISA Credit Card-i

RHB Visa Cash Back Credit Card-i

6. Penulis Buku

Sekiranya kita memiliki kepakaran dalam bidang tertentu, kita boleh mempertimbangkan untuk menjadi penulis buku. Royalti akan dibayar kepada penulis berdasarkan jumlah buku yang terjual. Pendapatan kita akan berterusan selagi buku terus dicetak semula dan dijual di kedai buku.

Contoh Pendapatan Aktif dan Pasif

Pendapatan pasif pada dasarnya diperoleh melalui bisnes berstruktur atau pelaburan.Bisnes berstruktur merujuk kepada bisnes yang dapat berjalan sendiri walaupun kita tidak terlibat secara langsung dalam operasi bisnes tersebut selama lebih daripada 6 bulan.

Di sisi lain, pendapatan aktif merujuk kepada pendapatan yang diperoleh melalui bekerja dengan syarikat atau kerajaan yang memberikan gaji.Ini bermakna jika kita tidak bekerja, kita tidak akan mendapatkan pendapatan. Bisnes kecil-kecilan yang dijalankan sendiri juga dikategorikan sebagai sumber pendapatan aktif.

Contoh Pendapatan Aktif

Mari kita lihat contoh mudah mengenai pendapatan aktif.

Bayangkan terdapat sebuah kedai runcit di kampung kita yang dikenali sebagai Kedai Pak Mat. Untuk mencari Pak Mat, kita hanya perlu melihat siapa yang berada di kaunter. Jika terdapat seorang perempuan di kaunter, itu adalah isteri Pak Mat. Namun, jika terdapat seorang perempuan muda yang berada di kaunter, itu mungkin isteri muda Pak Mat. HAHA

Apabila Pak Mat bercuti semasa Hari Raya, bisnes Pak Mat juga akan bercuti. Oleh itu, Pak Mat tidak akan memperoleh pendapatan semasa beliau bercuti. Pada dasarnya, bisnes atau pekerjaan di mana kita perlu meluangkan masa untuk mendapatkan pendapatan dikategorikan sebagai pendapatan aktif.

Contoh Pendapatan Pasif

Mari kita lihat contoh kedai runcit 7-Eleven.

Kedai runcit 7-Eleven dan kedai runcit Pak Mat adalah kedai runcit yang sama-sama kita lihat. Namun, perbezaannya adalah kita tidak tahu siapa pemilik sebenar 7-Eleven itu, bukan Pemilik kedai tersebut memperoleh pendapatan pasif daripada sebuah bisnes yang berstruktur. Pemilik kedai tidak perlu menjaga kaunter 7-Eleven untuk mendapatkan pendapatan. Seorang lepasan SPM sahaja sudah boleh menjaga kedai 7-Eleven dan bisnes kedai runcit 7-Eleven akan berjalan seperti biasa.

Beza Pendapatan Aktif dan Pasif

Pendapatan aktif merujuk kepada pendapatan yang kita perlu menukar masa dan tenaga kita dengan wang. Manakala, pendapatan pasif pula merujuk kepada pendapatan yang diperoleh kerana orang lain bekerja untuk kita (seperti pemilik syarikat) atau wang yang bekerja untuk kita (melalui pelaburan seperti ASB & Tabung Haji).

Pendapatan Aktif

Pendapatan Pasif

Memerlukan menukar masa dan tenaga untuk mendapatkan pendapatan

Diperoleh tanpa perlu terlibat secara aktif atau menukar masa dan tenaga

Terdiri daripada pendapatan yang diperoleh melalui bekerja secara langsung, seperti gaji atau pendapatan perniagaan sendiri

Terdiri daripada pendapatan yang diperoleh melalui pelaburan atau kerja orang lain, seperti hasil pelaburan, royalti, atau dividen

Pendapatan berhenti apabila berhenti bekerja atau tidak menjalankan perniagaan

Pendapatan berterusan walaupun tidak bekerja secara aktif, kerana pendapatan pasif dapat berjalan sendiri

Memerlukan penglibatan berterusan dan usaha yang aktif untuk menjana pendapatan

Tidak memerlukan usaha yang berterusan atau penglibatan langsung, tetapi memerlukan modal permulaan atau pelaburan awal

Contoh: Gaji bulanan, pendapatan perniagaan yang bergantung kepada usaha dan penglibatan langsung

Contoh: Pendapatan daripada sewa hartanah, pendapatan dividen daripada saham, hasil pelaburan pasif

Menghadapi risiko kehilangan pendapatan jika berhenti bekerja atau perniagaan tidak berjalan

Menghadapi risiko pelaburan atau keadaan pasaran yang boleh mempengaruhi hasil pendapatan pasif

Pernah kita mendengar istilah pengubahan wang haram atau money laundering. Istilah ini sering kali kita jumpai melalui filem-filem atau laporan-laporan berita. Pengubahan wang haram ini sering dikaitkan dengan aktiviti ekonomi bawah tanah atau kegiatan yang tidak bermoral, seperti perdagangan dadah, pel*cur*n, perj*di*n, perdagangan manusia, serta tindakan rasuah dan sebagainya.

Apabila seseorang mendapatkan hasil yang haram, langkah seterusnya adalah mencuci wang tersebut agar tampak bersih. Cara yang paling mudah untuk menggambarkan ini adalah dengan menyamakan proses ini dengan mencuci pakaian kotor di mesin basuh. Setelah melalui proses pencucian, wang tersebut akan keluar “bersih”. Itulah sebabnya istilah “laundering” digunakan, kerana terdapat persamaan dengan kegiatan kedai dobi.

Apa Maksud Money Laundering?

Penggubahan wang (money laundering) adalah proses mengubah wang tunai, dana, atau harta yang diperoleh dari aktiviti jenayah untuk memberikan penampilan yang sah. Ini merupakan proses untuk membersihkan wang ‘kotor’ agar dapat menyembunyikan asal usul jenayahnya.

Di bawah Anti-Money Laundering, Anti-Terrorism Financing and Proceeds of Unlawful Activities Act 2001 (AMLA), seseorang melakukan penggubahan wang haram apabila orang tersebut:

Bil.

Butir (Paragraph 4(1) of the AMLA)

1

Terlibat secara langsung atau tidak langsung dalam transaksi yang melibatkan hasil daripada aktiviti haram atau alat-alat suatu kesalahan.

2

Membeli, menerima, memiliki, menyamar, memindahkan, menukar, membawa, membuang, atau menggunakan hasil daripada aktiviti haram atau alat-alat suatu kesalahan.

3

Mengeluarkan dari atau membawa masuk ke Malaysia hasil daripada aktiviti haram atau alat-alat suatu kesalahan.

4

menyembunyikan, menyamar atau menghalang pembentukan sifat sebenar, asal usul, lokasi, pergerakan, peruntukan, judul, hak berkaitan, atau pemilikan hasil daripada aktiviti haram atau alat-alat suatu kesalahan.

Bagaimana Penjenayah Mencuci Wang?

Secara umum, terdapat tiga peringkat dalam proses pengubahan wang haram: penempatan, penyalutan, dan integrasi.

1. Penempatan

Dana haram dipisahkan daripada sumber haramnya. Biasanya, ini berlaku apabila dana haram diletakkan ke dalam institusi pelaporan.

2. Penyalutan

Mencipta pelbagai lapisan transaksi untuk menjauhkan atau menyamarakan dana haram daripada sumber haramnya. Ini bertujuan untuk mengaburi atau menjadikan sukar untuk menjejaki asal-usul dana haram tersebut. Ini mungkin melibatkan pemindahan wang di antara akaun-akaun, menyembunyikan dana dalam syarikat cebisan atau amanah, atau memindahkan dana ke dalam pelbagai aset.

3. Integrasi

Peringkat terakhir di mana hasil dana yang telah dicuci berjaya diintegrasikan ke dalam ekonomi sebagai dana yang sah. Ini mungkin termasuk pembelian hartanah atau barang bernilai tinggi, dan pelaburan dalam usaha perniagaan.

Pengubahan wang haram sering kali dicari oleh penjenayah melalui institusi pelaporan yang mempunyai kawalan anti-pengubahan wang yang lemah untuk ‘membersihkan’ dana tidak sah melalui peringkat-peringkat ini, kerana risiko penemuan yang lebih rendah.

Contoh Perjalanan Pengubah Wang Haram di Malaysia

KES PERTAMA

Ini adalah kes seorang peguam yang beroperasi dalam sebuah firma guaman kecil dan bagaimana seorang pelanggan dapat menyalahgunakan perkhidmatan peguam dan akaun pelanggan untuk pengubahan wang haram. Encik B adalah pelanggan tetap firma guaman tersebut, yang merujuk seorang kawannya, Puan A, seorang warga asing yang baru memasuki perniagaan hartanah di Malaysia.

Puan A memerlukan seorang peguam untuk memberikan nasihat kepadanya sambil menjadi pengarah dan setiausaha syarikatnya yang baru ditubuhkan, Syarikat ABC.Beberapa hari kemudian, Puan A memindahkan RM2 juta ke dalam akaun pelanggan firma tersebut dan menelefon peguam tersebut untuk memberitahu bahawa wang tersebut adalah untuk bayaran bagi kerja-kerja yang mereka perlukan firma itu lakukan dalam beberapa bulan akan datang.

Puan A juga menyatakan bahawa mereka belum membuka akaun bank tetapi berancang untuk melakukannya kemudian. Dalam tempoh 2 bulan, Puan A membuat pembelian hartanah sebanyak 16 unit di pasaran sekunder menggunakan dana peribadinya, tanpa mendapatkan pembiayaan daripada bank.

Namun, perjanjian jual beli dilakukan atas nama Syarikat ABC dan bukan atas namanya sendiri. Hartanah-hartanah tersebut terletak di kawasan yang terabai di Kuala Lumpur dan ada yang dalam keadaan buruk. Jumlah keseluruhan hartanah adalah RM2.8 juta.

Kemudian, dengan segera, Puan A menjual semula hartanah-hartanah tersebut dengan harga yang jauh lebih tinggi iaitu RM8.5 juta walaupun tidak membuat sebarang pembaharuan pada hartanah-hartanah tersebut, menurut pengetahuan peguam tersebut.

Pembelian-pembelian ini juga tidak melibatkan pembiayaan. 10 hartanah dijual kepada Syarikat E dengan harga RM6.0 juta 5 hartanah dijual kepada Syarikat F dengan harga RM2.0 juta 1 hartanah dijual kepada Syarikat G dengan harga RM0.5 juta

Semasa menyatukan pembayaran, seorang kerani akaun di firma guaman tersebut mendapati bahawa sebahagian daripada pembayaran dibuat melalui mesin deposit tunai dari beberapa negeri dan pemindahan wang dari individu atau syarikat yang tidak mempunyai hubungan yang jelas dengan Syarikat E, F atau G.

Kerani tersebut menjadi curiga dan membincangkan perkara ini dengan Pegawai Kepatuhan (PK). PK tidak pasti apa yang perlu dilakukan dan meninggalkan situasi tersebut tanpa tindakan. Jual beli kesemua 16 hartanah telah diselesaikan dan hasil daripada jualan tersebut dipindahkan ke akaun bank Syarikat ABC yang baru dibuka setelah dikurangkan dengan bayaran peguam. Walaupun penjualan hartanah berjaya, sebulan kemudian, Puan A memberitahu bahawa mereka akan menutup operasi mereka di Malaysia dan mengarahkan peguam tersebut untuk menutup syarikat.

Dia meminta pembayaran berlebihan daripada jumlah awal RM2 juta dikurangkan dengan apa-apa bayaran untuk dipindahkan ke sebuah syarikat luar negara, yang katanya merupakan syarikat utamanya. Beberapa bulan kemudian, berita tersebar bahawa Puan A telah dituduh dengan pengubahan wang haram hasil daripada dana dadah di negara asalnya.

Apakah tanda-tanda yang mencurigakan dalam kes ini?

Bayaran muka yang besar kepada firma untuk kerja masa depan.

Kelajuan transaksi yang dilakukan (dibeli dan dijual dengan cepat).

Penjualan barang dengan harga premium atau terlalu tinggi.

Pembayaran tunai dibuat ke akaun pelanggan peguam dari pelbagai lokasi.

Keterlibatan pelbagai pihak ketiga tanpa sebab atau hubungan yang jelas.

KES KEDUA

Ini adalah kes di mana bank-bank disalahgunakan oleh seorang penjenayah untuk menggubahkan wang hasil haram. Encik A merupakan pegawai kerajaan tinggi yang juga Pengerusi untuk X Charity. X Charity mempunyai akaun semasa di sebuah bank tempatan, dengan Encik A sebagai tunggal yang berkuasa menandatangani. Isterinya, Puan B adalah seorang suri rumah dan memegang beberapa kad kredit di bawah akaun suaminya.

Kad-kad tersebut digunakan secara aktif untuk melancong, membeli barang mewah, dan menginap di hotel mewah di luar negara. Encik C merupakan pegawai pematuhan yang baru dilantik dan mempunyai pengalaman yang baik dalam penggubahan wang haram dan penentangan pembiayaan keganasan (AML/CFT). Encik C mengambil alih jawatan yang telah kosong untuk jangka masa yang agak lama. Semasa meninjau laporan transaksi dari pegawainya, beliau mencatat ketidakteraturan seperti berikut:

Kad kredit Encik A dibayar oleh X Charity; Deposit tunai yang kerap dari pelbagai lokasi di bawah nilai had pengaduan tunai dari akaun bank X Charity; dan Cek besar yang didepositkan ke dalam akaun daripada entiti-entiti pelbagai tanpa justifikasi yang munasabah. Sebelum Encik C menyelesaikan penilaiannya, beliau menerima Perintah daripada agensi penguatkuasa undang-undang untuk menghasilkan penyata akaun X Charity.

Encik A kemudiannya dituduh dengan beberapa tuduhan pecah amanah jenayah, penggubahan wang haram, dan penyalahgunaan kuasa. Apakah tanda-tanda yang mencurigakan dalam kes ini?

Penggunaan tanda tangan tunggal untuk X Charity.

Pembayaran kad kredit oleh sebuah organisasi kebajikan.

Deposit tunai yang kerap dari pelbagai lokasi.

Cek besar yang didepositkan oleh entiti-entiti pelbagai.

Pola perbelanjaan yang tidak sepadan dengan pendapatan.

Pada awal Mei lalu, terdapat usul dikemukakan untuk menaikkan caruman Kumpulan Wang Simpanana Pekerja (KWSP) pada bahagian majikan daripada 13% kepada 20%. Mengambil maklum cadangan baik ini, Timbalan Menteri Kewangan I (MOF) Datuk Seri Ahmad Maslan ketika sesi MOF di Kelantan hari in – bagaimanapun menjelaskan setakat ini tiada lanjutan pada penelitian usul tersebut.

Pihaknya akui usul tersebut telahpun dikemukakan namun penelitian lanjut masih tidak dilaksanakan antara Jemaah Menteri. Malah penjelasan tersebut turut telah dilakukan oleh Perdana Menteri Anwar Ibrahim sebelum ini. Perincian lanjut berhubung usul tersebut akan dimaklumkan dari semasa ke semasa.

Berhubung cadangan ini, pelbagai pihak telah menyuarakan pandangan bahawa ia akan memberi kesan yang mendalam tidak hanya kepada majikan dengan penambahan 7% tetapi turut menjejaskan situasi pekerja, di mana jumlah pekerja berpotensi dikurangkan dan kos pekerja juga berupaya naik lebih 6%.

Recent Comments